【苹果】入库量低于去年同期 终端消费表现平淡

- 旅游

- 2024-11-14

- 5

- 更新:2024-11-14 07:52:07

来源:国元期货研究

策略观点

山东地区入库进入收尾阶段,西北地区冷库开始陆续出库,从当前入库数据来看,入库量低于去年同期14.41%,虽然入库还未完全结束,但今年总入库量低于去年已成定局。不过入库偏低的预期已经在上轮快速拉涨行情中,得到释放,盘面涨势相对缓慢。入库工作结束后,最终仍是要看需求端的表现。目前来看,终端消费表现平淡,市场以低价货源走货为主,在春节备货开启之前,需求端难以支撑果价大幅上行。预计以宽幅震荡为主,区间7500-8000元/吨。

一、行情回顾

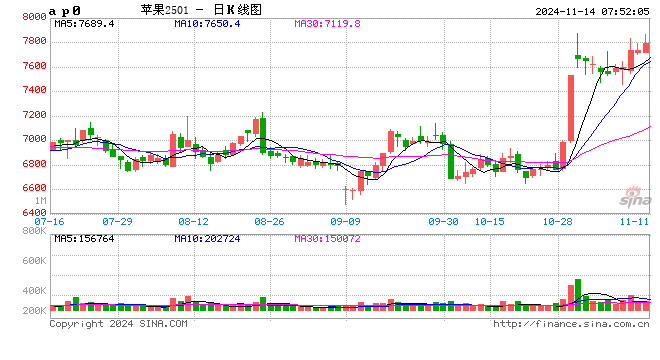

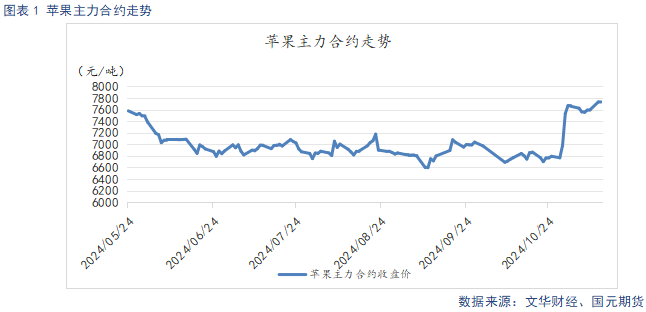

西部产区冷库交易开启,山东产区入库进入收尾,终端表现平淡,客商按需采购,价格相对平稳。盘面缺乏新的利多刺激,上周高位震荡。

二、苹果基本面分析

2.1

终端表现平淡 价格持稳

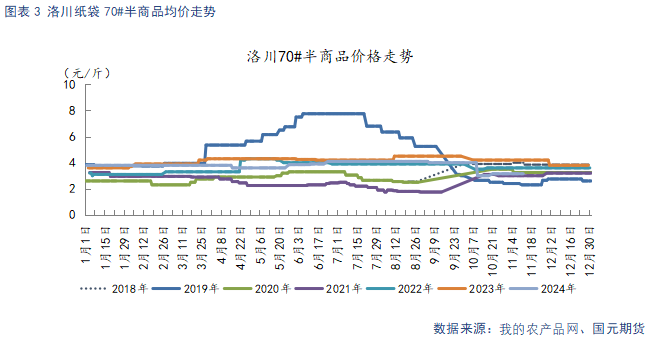

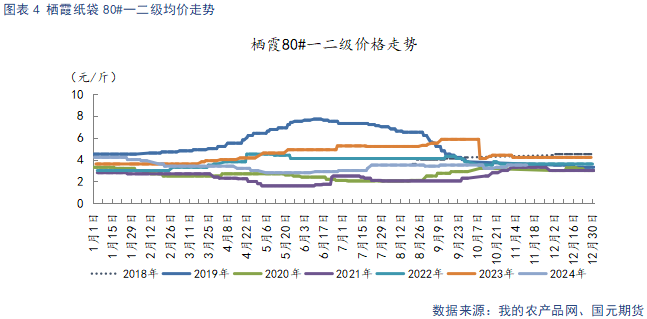

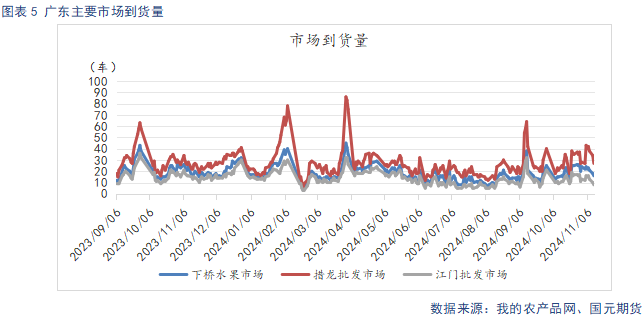

截止11月12日,洛川70#半商品均价3.15元/斤,价格较上周环比持平;70#统货均价2.75元/斤,较上周环比持平。栖霞80#一二级均价3.5元/斤,较上周环比持平;80#统货均价2.3元/斤,较上周持平。截止11月12日,广东主要苹果批发市场日均到货23车,较上周环比减少1车。入库工作进入尾声,西部冷库交易开启,以质论价,终端市场表现平淡,仍以低价货源为主。

2.2

入库量低于去年同期

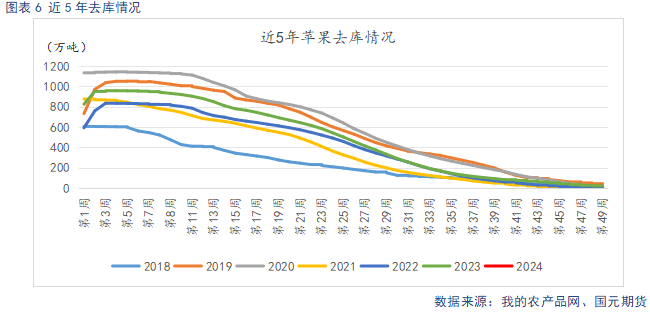

截止11月7日,主产区冷库库存为813.44万吨,较去年同期的950.37万吨,下滑14.41%。其中,山东库容比54.45%,较去年同期减少11.81%;陕西地区库容比67.68%,较去年同期减少18.91%。目前山东地区处于入库收尾阶段,不过最终入库量低于去年基本确定。今年客商、果农对后市预期不高,果农顺价认卖,客商前期收购谨慎,导致入库量低于去年。今年西部产区质量优于去年,果面光滑上色良好,但也因果个大、糖度高,导致硬度相对应偏低。而山东产区今年质量与去年没有明显提升,存在果锈、裂纹较多的果面质量问题。西部硬度偏低和山东果面质量问题,共同引发了市场对远月交割的担忧情绪。

2.3

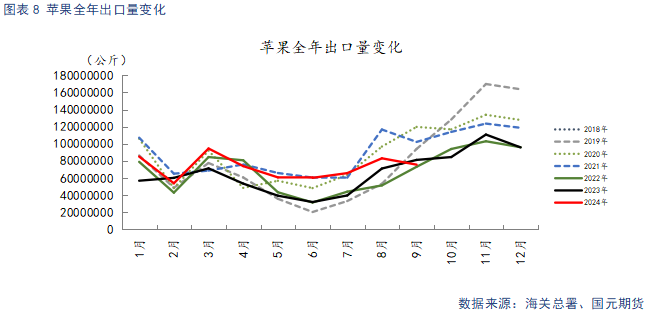

价格优势仍存 出口预期向好

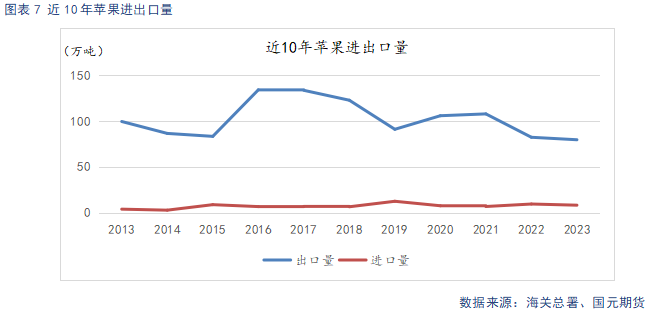

据海关总署数据显示,2024年9月,出口量为7.56万吨,环比下降8.9%,同比减少6.8%,。今年果价持续下跌,适合出口的货源价格优势明显,1-9月份累计出口65.3万吨,同比增加29%。9月新旧果季交替,货源较少,出口量下滑。不过今年新季开秤低于去年同期,叠加出口旺季,预计四季度出口将出现较大增幅。不过鲜苹果以内需为主,出口对中小果价格有一定支撑,对价格的整体影响有限。

2.4

时令水果上市初期 对苹果替代性有限

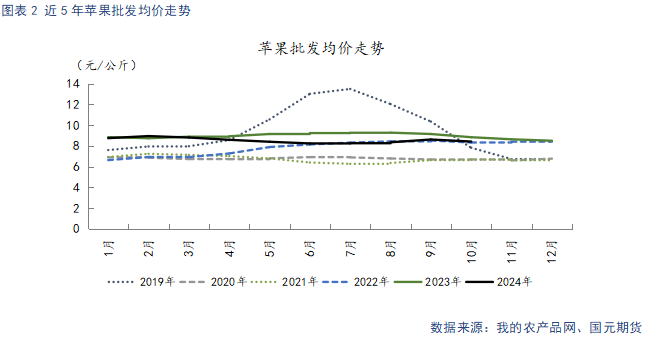

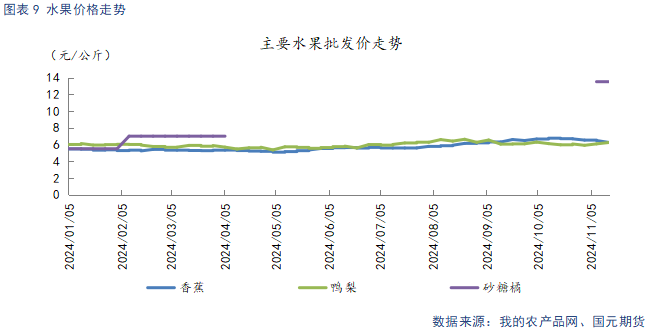

截止11月12日,鸭梨批发均价6.24元/公斤,较上周环比上涨0.16元/公斤。砂糖橘近期上市,批发均价13.5元/公斤。作为我国种植面积最大、产量最高的水果品类。柑橘类产量增幅近两年有所放缓,但整体依然呈现增长趋势,供给过剩情况明显,是秋冬季苹果消费的主要替代品种。当前夏季水果基本退市,秋冬季水果还未集中上市,价格偏高,短期对苹果消费冲击有限。

三、行情总结

从当前入库数据来看,入库量低于去年同期14.41%,今年总入库量低于去年已成定局。不过入库偏低的预期已经在上轮快速拉涨行情中,得到释放,盘面涨势相对缓慢。入库工作结束后,最终仍是要看需求端的表现。目前来看,终端消费表现平淡,在春节备货开启之前,需求端难以支撑果价大幅上行。预计以宽幅震荡为主,区间7500-8000元/吨。

上一篇:炒股应该关注哪些财经节目

下一篇:安全常识手抄报