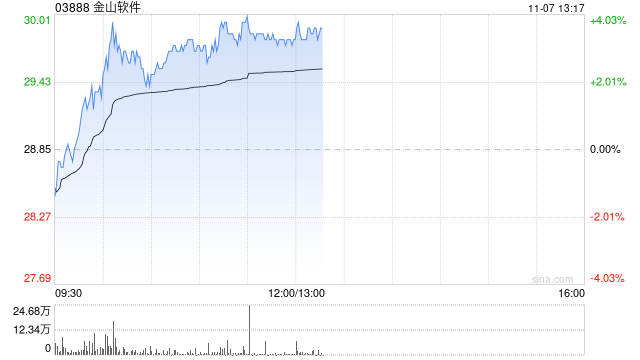

大摩:予金山软件“增持”评级 目标价升至32港元

- 社会

- 2024-11-07

- 5

- 更新:2024-11-07 13:18:05

摩根士丹利发布研究报告称,在上调金山软件(03888)今年游戏收入增长预测至28%后,因此上调集团今年至2026年的收入预测0.6%至2.2%,以反映其最近对金山Office的预测,及游戏业务强劲表现,目标价相应由28港元升至32港元,评级“增持”。

摩根士丹利发布研究报告称,在上调金山软件(03888)今年游戏收入增长预测至28%后,因此上调集团今年至2026年的收入预测0.6%至2.2%,以反映其最近对金山Office的预测,及游戏业务强劲表现,目标价相应由28港元升至32港元,评级“增持”。